استانداردهای بین المللی گزارشگری مالی (IFRS)

استانداردهای بین المللی گزارشگری مالی (IFRS)

حسابداران محترم حتماً تاکنون با مجموعه استانداردهای حسابداری ایران آشنایی لازم را کسب نمودهاند. این استانداردها مختص کشور ایران است و سعی شده با فرهنگ و مذهب و سیاستهای مالی و اقتصادی کشور ما سازگار باشند. هر کشوری نظیر چنین استانداردهایی را دارد و آنرا مطابق نیازهای خود بومی کردهاست. وجود استانداردهای اینچنین سفارشی شده میتواند مشکلات حسابداری یک کشور را بخوبی حل کند اما همیشه هم استفاده از این مجموعه استاندارها سازگار نیست.

فرض کنید یک شرکت چند ملیتی قصد دارد گزارشهای مالی خود را در کشورهای مختلف منتشر کند. در این حالت نمیتوان گزارشهای مالی که مثلا برای کشور آلمان طراحی شده را در کشوری مانند انگلیس بکار برد دلیل این مشکل هم آن است که استانداردهای متفاوت بکار رفته در هر کشور، باعث ایجاد گزارشهای مالی متفاوتی میشود. این مشکل همچنین باعث میشود گزارشهای مالی که در کشورهای مختلف و مطابق با استانداردهای بومی ایجاد شدهاند، قابلیت مقایسه خود را از دست بدهند. یعنی نمیتوان بطور کامل صورتهای مالی شرکتی که در انگلیس فعالیت میکند را با صورتهای مالی شرکتی (با صنعت مشابه) که در آلمان فعالیت میکند، مقایسه نمود. هر یک از این صورتهای مالی مطابق با استانداردهای خاصی ایجاد شدهاند و بدیهی است که اگر استانداردهای مورد استفاده متفاوت باشند نتایج با هم قابل مقایسه نخواهند بود.

[the_ad id=”25581″]

اجازه بدهید این مورد را با یک مثال روشن کنم. در کشور ما در زمانهای گذشته برای اندازه گیری طول از واحدهایی مانند وجب (هر وجب برابربا فاصله انگشت شصت و انگشت کوچک دردستی که کاملا باز باشد است هر وجب تقریبا 22.5 سانتی متر است)، ذرع (فاصله دو سر انگشت میانی انسان در دو دست وقتی بطور کامل ازدو طرف بدن باز و کشیده باشند.برای تبدیل ذرع به متر آمده وهر ذرع 1.04 متر است) و فرسخ (نزدیک به ۶٬۲۴ کیلومتر) اما در کشوری مانند انگلیس فاصله های طولی را با معیار دیگری میسنجند آنها از واحدهایی مانند اینچ (تقریباً 2.54 سانتی متر)، فوت (تقریباً 30 سانتی متر)، یارد ( تقریباً 91 سانتی متر) و مایل (مایل خشکی 1609 متر و مایل آبی 1852 متر) استفاده میکنند. این واحدهای مختلف در حقیقت استانداردهای اندازه گیری طول هستند که در دو کشور متفاوتند. حال اگر دونفر، که یکی در ایران و یکی در انگلیس زندگی میکنند، بخواهند طول زمین های خود را با هم مقایسه کنند با مشکل مواجه میشوند زیرا هر یک در حال استفاده از استانداردی متفاوت برای اندازهگیری طول است. فرض کنید مرد ایرانی مدعی باشد که طول زمین وی 250 زرع است و انگلیسی معتقد باشد که طول زمینش 2 مایل است. آیا میتوان صرفاً با توجه به اعداد گفته شده بیان داشت که طول زمین مرد ایرانی بیشتر است؟

در گزارشهای مالی نیز وضع مشابهی وجود دارد. وقتی یک شرکت در انگلیس و بر مبنای استانداردهای کشور خود، سودی معادل 12 میلیون دلار اعلام میکند این عدد قابل مقایسه با سود 12 میلیون دلاری شرکتی در فرانسه نمیباشد زیرا هریک از استانداردهای جداگانهای استفاده کرده و هزینه ها و درآمدهای متفاوتی را به حساب سود و زیان منظور نمودهاند.

حال فرض کنید شخصی (حقوقی) از یک کشور (مثلا ایران) بخواهد با شرکتی در یک کشور دیگر (مثلاً انگلیس) مبادله مالی داشته باشد. از لحاظ حسابداری اولین مسئلهای که پدید میآید این است که هر دو طرف بتوانند صورتهای مالی یکدیگر را خوانده و آنرا درک کنند. اما با وجود استانداردهای متفاوت این کار بسیار مشکل خواهد بود. شخص ایرانی برای درک گرازشهای مالی انگلیسی باید با استانداردهای وضع شده در آن کشور آشنا باشد و شخص انگلیسی نیز با استانداردهای کشور ایران. حال اگر فرض کنید شخص ایرانی یک تجارت بین المللی دارد و باید با چندین کشور مبادلات مالی داشته باشد، وضعیت به مراتب سختتر میشود.

به خاطر وجود مشکلاتی از این دست بود که صاحبنظران مالی تصمیم گرفتند استانداردهای حسابداری را وضع کنند که بصورت بین المللی مورد استفاده قرارگیرد (دقیقا همانکاری که برای سایر سیستم های اندازه گیری انجام شده و واحدهای بین المللی ایجاد گردیدهاند). اما وضع استانداردهای بین المللی برای گزارشگری به سادگی وضع استانداردهای بین المللی برای واحدهای طولی و وزنی نبود. در این مسیر مشکلات عمدهای وجود دارند که بخشی از آنها هنوز هم حل نشده ماندهاند.

[the_ad id=”25565″]

مشکلات عمده موجود برای استفاده از استانداردهای بین المللی عبارتند از:

تفاوتهای فرهنگی

تفاوتهای آموزشی

تفاوتهای مذهبی

تفاوتهای مالیاتی

تفاوت سیستمهای حقوقی

تفاوت سیستمهای تامین مالی

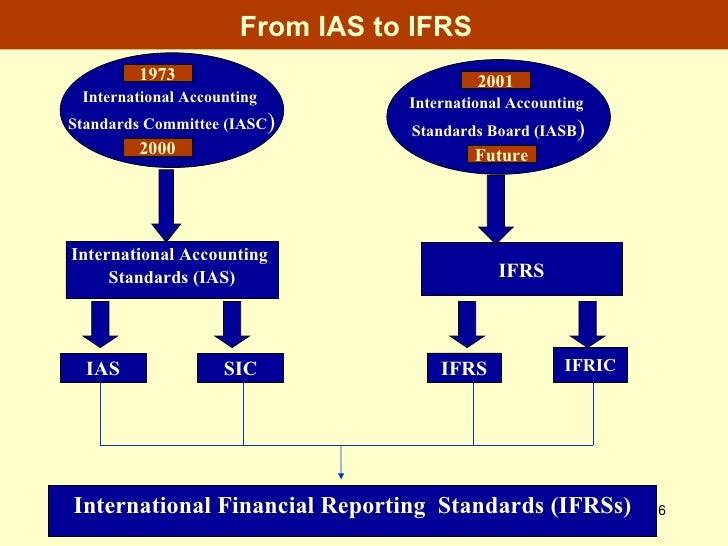

با وجود همه این مشکلات هیات استانداردهای حسابداری بین المللی(IASB) در سال 2001 تصمیم به ارائه استانداردهای بین المللی گزارشگری مالی گرفت. هیات استانداردهای حسابداری بین المللی (IASB)، یک نهاد مستقل در لندن است که ۱۵ عضو از کشورهای مختلف دارد. پایهگذاری این هیات توسط شرکتهای بزرگ حسابداری، موسسات مالی خصوصی و تعدادی دیگر از سازمانهای حرفهای در حوزه حسابداری انجام شده است. استانداردهای منتشر شده بین المللی که به زبان انگلیسی هستند به همراه ترجمه فارسی آنها در زیر ارائه میشود.

نکته بسیار مهم این است که برای دانلود این استانداردها از سایت IFRS باید از قبل در این سایت ثبت نام کرده باشید و وارد حساب کاربری خود شده باشید و سپس به صفحه مربوطه رفته و اقدام به دانلود استانداردها به زبان انگلیسی یا زبانهای دیگر(از جمله فارسی) نمایید اما اگر امکان ثبت نام در سایت اصلی را ندارید میتوانید استانداردهای مربوطه را به همراه ترجمه های آن از لیست زیر دانلود نمایید.

[one_half]

برای دانلود ترجمه همه استانداردهای بین المللی گزارشگری مالی روی دکمه زیر کلیک کنید

[/one_half]

[one_half_last]

برای دانلود همه استانداردهای بین المللی گزارشگری مالی به زبان انگلیسی روی دکمه زیر کلیک کنید

[/one_half_last]

استانداردهای بین المللی حسابداري |

|||||

| عنوان فارسی | لینک دانلود فارسی | تعداد صفحه | لینک دانلود انگلیسی |

عنوان انگلیسی | شماره |

| مفاهیم نظری گزارشگری مالی | دانلود مستقیم | 36 | Direct Download | framework | |

| ارائه صورتهای مالی | دانلود مستقیم | 46 | Direct Download | IAS01 | |

| موجودیها | دانلود مستقیم | 13 | Direct Download | IAS02 | |

| صورت جریانهاي نقدي | دانلود مستقیم | 16 | Direct Download | IAS07 | |

| رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات | دانلود مستقیم | 17 | Direct Download |

IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors |

IAS08 |

| رویدادهای پس از دوره گزارشگری | دانلود مستقیم | 9 | Direct Download | IAS10 | |

| پیمانهای ساخت | دانلود مستقیم | 14 | Direct Download | IAS11 | |

| مالیات بر درآمد | دانلود مستقیم | 49 | Direct Download | IAS12 | |

| املاک، ماشینآلات و تجهیزات | |||||

| اجارهها | دانلود مستقیم | 21 | Direct Download | IAS16 | |

| درآمد عملیاتی | دانلود مستقیم | 14 | Direct Download | IAS17 | |

| مزایای کارکنان | دانلود مستقیم | 62 | Direct Download | IAS18 | |

| حسابداری کمکهای بلاعوض دولت و افشای کمکهای دولت | دانلود مستقیم | 12 | Direct Download | IAS19 | |

| آثار تغییر در نرخ ارز | دانلود مستقیم | 16 | Direct Download |

IAS 20 Accounting for Government Grants and Disclosure of Government Assistance |

IAS20 |

| آثار تغییر در نرخ ارز | دانلود مستقیم | 21 | Direct Download | IAS21 | |

| IAS22 | |||||

| مخارج تأمین مالی | دانلود مستقیم | 9 | Direct Download | IAS23 | |

| افشای اطلاعات اشخاص وابسته | دانلود مستقیم | 12 | Direct Download | IAS24 | |

| IAS25 | |||||

| حسابداری و گزارشگری توسط طرحهای مزایای بازنشستگی | دانلود مستقیم | 13 | Direct Download | IAS26 | |

| صورتهای مالی جداگانه | دانلود مستقیم | 12 | Direct Download | IAS27 | |

| سرمایهگذاری در واحدهای تجاری وابسته و مشارکتهای خاص | دانلود مستقیم | 18 | Direct Download | IAS28 | |

| گزارشگری مالی در اقتصادهای با تورم حاد | دانلود مستقیم | 11 | Direct Download | IAS29 | |

| ابزارهای مالی: ارائه | دانلود مستقیم | 53 | Direct Download | IAS32 | |

| سود هر سهم | دانلود مستقیم | 29 | Direct Download | IAS33 | |

| گزارشگری مالی میاندورهای | دانلود مستقیم | 19 | Direct Download | IAS34 | |

| کاهش ارزش داراییها | دانلود مستقیم | 50 | Direct Download | IAS36 | |

| ذخایر، بدهیهای احتمالی و داراییهای احتمالی | دانلود مستقیم | 24 | Direct Download |

IAS 37 Provisions, Contingent Liabilities and Contingent Assets |

IAS37 |

| داراییهای نامشهود | دانلود مستقیم | 43 | Direct Download | IAS38 | |

| ابزارهای مالی: شناخت و اندازهگیری | دانلود مستقیم | 139 | Direct Download | IAS39 | |

| سرمایه گذاری در املاک | دانلود مستقیم | 28 | Direct Download | IAS40 | |

| کشاورزی | دانلود مستقیم | 15 | Direct Download | IAS41 | |

[the_ad id=”25563″]

استانداردهای بین المللی گزارشگری مالی |

|||||

| عنوان فارسی | لینک دانلود فارسی | تعداد صفحه | لینک دانلود انگلیسی |

عنوان انگلیسی | شماره |

| پذیرش استانداردهای بین المللی گزارشگری مالی برای نخستین بار | دانلود مستقیم | 44 | Direct Download |

IFRS 1 First-time Adoption of International Financial Reporting Standards |

IFRS01 |

| پرداخت مبتنی بر سهام | دانلود مستقیم | 43 | Direct Download | IFRS02 | |

| ترکیبهای تجاری | دانلود مستقیم | 65 | Direct Download | IFRS03 | |

| قراردادهای بیمه | دانلود مستقیم | 38 | Direct Download | IFRS04 | |

| داراییهای غیرجاری نگهداری شده برای فروش و عملیات متوقف شده | دانلود مستقیم | 26 | Direct Download |

IFRS 5 Non-current Assets Held for Sale and Discontinued Operations |

IFRS05 |

| اکتشاف و ارزیابی منابع معدنی | دانلود مستقیم | 9 | Direct Download | IFRS06 | |

| ابزارهای مالی: افشا | دانلود مستقیم | 56 | Direct Download | IFRS07 | |

| قسمتهای عملیاتی | دانلود مستقیم | 18 | Direct Download | IFRS08 | |

| Direct Download | IFRS09 | ||||

| صورتهای مالی تلفیقی | دانلود مستقیم | 85 | Direct Download | IFRS10 | |

| مشارکتها | دانلود مستقیم | 41 | Direct Download | IFRS11 | |

| افشاي منافع در سایر واحدهاي تجاري | دانلود مستقیم | 27 | Direct Download | IFRS12 | |

| اندازه گیري ارزش منصفانه | دانلود مستقیم | 50 | Direct Download | IFRS13 | |

| Direct Download | IFRS14 | ||||

| Direct Download | IFRS15 | ||||

| Direct Download | IFRS16 | ||||

| Direct Download | IFRS17 | ||||

[the_ad id=”25564″]

مطالب زیر را حتما مطالعه کنید

محاسبه مالیات حقوق تحت اکسل

نمونه فایل رایگان رزومه خام

برای استخدام در شرکتها معمولا نیاز به تهیه رزومه دارید. جهت سهولت و استفاده کاربران عزیز سایت تالانت فایل رزومه تحت word را بارگذاری نموده ایم.

جرائم تکنولوژیکی و مالی : فرصتی که نباید از بین برود

5 دیدگاه

به گفتگوی ما بپیوندید و دیدگاه خود را با ما در میان بگذارید.

مرسی از مطالبتون منتهی IAS های فارسی قابل دانلود نیستن

ممنون از تذکرتون

اصلاح شد

در جدول IAS ها از میانه جدول یعنی اموال ماشین آلات و تجهیزات ، عنوان فارسی با شماره و بقیه اطلاعات جدول همخوان نیستند و یک ردیف اختلاف دارند.

با سلام

ممنون بابت مطالب مفید سایتتون.

میخواستم بپرسم آیا اطلاع دارید که IFRS 15 ترجمه ایی ازش اومده یا نه؟

پیشاپیش سپاسگزارم

با سلام و احترام

از مطالب بسیار آموزنده شما بسیار سپاسگذارم.

لطفا ترجمه فارسی IFRS 9 رو هم قرار دهید.